Pomoc żony, męża, rodzica albo dorosłego dziecka w małej firmie wydaje się czymś naturalnym. Problem zaczyna się wtedy, gdy przedsiębiorca zakłada, że członka rodziny można rozliczyć dokładnie tak samo jak zwykłego pracownika lub zleceniobiorcę. W praktyce ZUS posługuje się własną kategorią, czyli osobą współpracującą, a ten status potrafi całkowicie zmienić wysokość składek i sposób patrzenia na zatrudnienie w rodzinie.

Kiedy członek rodziny staje się osobą współpracującą

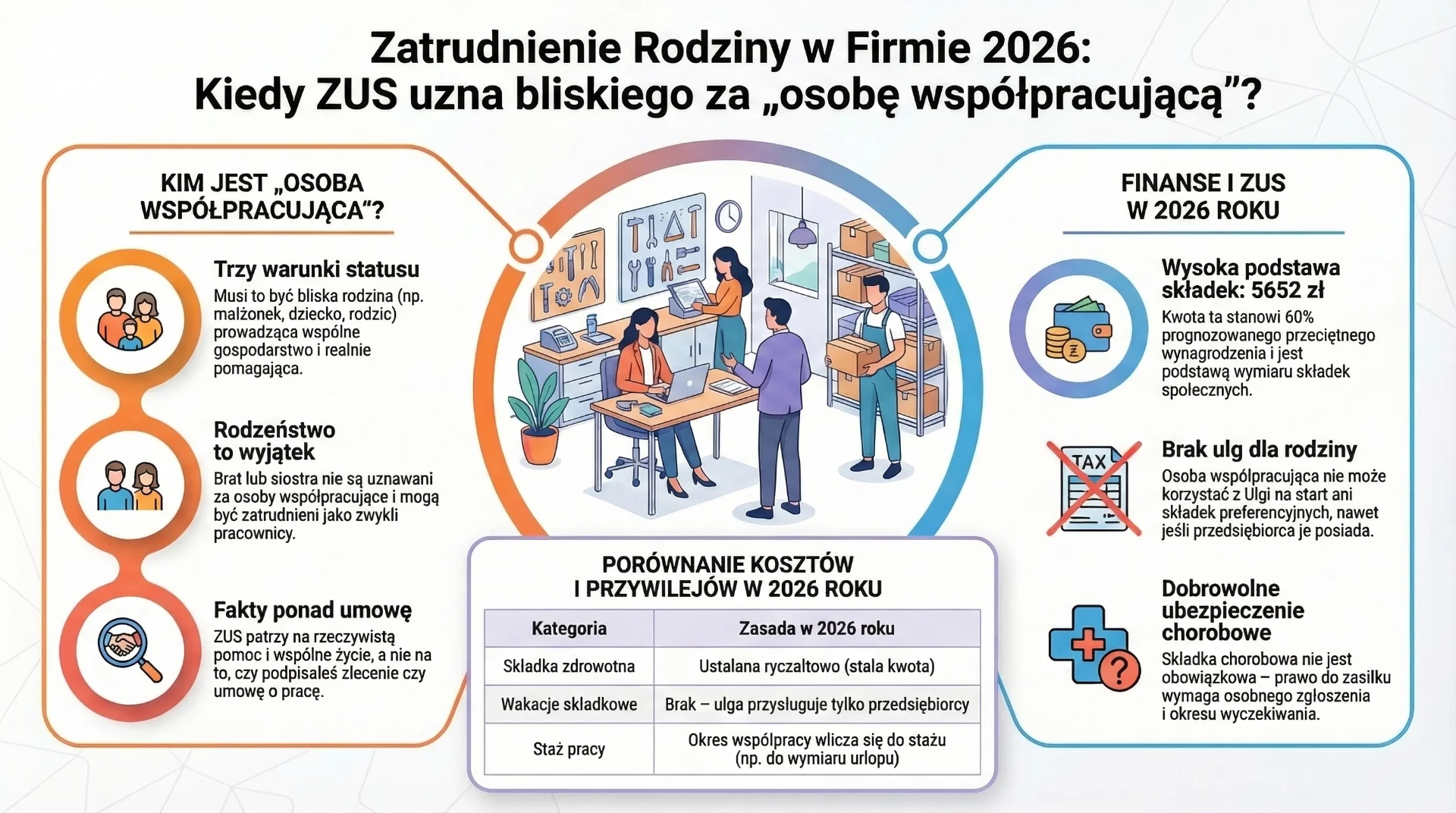

Za osobę współpracującą uznaje się małżonka, dzieci własne, dzieci drugiego małżonka, dzieci przysposobione, rodziców, macochę, ojczyma oraz osoby przysposabiające, ale tylko wtedy, gdy łącznie spełnione są trzy warunki: dana osoba należy do ustawowego katalogu, prowadzi z przedsiębiorcą wspólne gospodarstwo domowe i realnie współpracuje przy działalności. To bardzo ważne, bo sam stopień pokrewieństwa jeszcze niczego nie przesądza. Liczy się stan faktyczny.

W praktyce wspólne gospodarstwo domowe nie oznacza wyłącznie wspólnego adresu czy meldunku. ZUS patrzy szerzej, czyli na rzeczywiste wspólne funkcjonowanie, mieszkanie i zaspokajanie codziennych potrzeb życiowych. Dlatego dwa pozornie podobne przypadki mogą zostać ocenione inaczej.

Kto nie jest osobą współpracującą

Nie każdy członek rodziny wpada w ten status. Dobrym przykładem jest rodzeństwo. Brat albo siostra nie mieszczą się w ustawowym katalogu osób współpracujących, więc co do zasady mogą być zatrudnieni jak zwykły pracownik albo zleceniobiorca. Podobnie, jeśli nie ma wspólnego gospodarstwa domowego, jedna z podstawowych przesłanek po prostu nie jest spełniona.

Warto pamiętać także o wyraźnym wyjątku ustawowym. Jeżeli z bliską osobą zawarto umowę o pracę w celu przygotowania zawodowego, nie traktuje się jej jako osoby współpracującej.

Dlaczego sama nazwa umowy nie rozwiązuje problemu

To najważniejsze miejsce, na którym przedsiębiorcy najczęściej się wykładają. W sprawach rodzinnych ZUS nie patrzy wyłącznie na to, co wpisano w umowie. Patrzy przede wszystkim na to, jak współpraca wygląda w rzeczywistości.

To oznacza, że nawet podpisanie umowy o pracę nie daje automatycznej ochrony, jeśli w tle mamy małżonka lub innego bliskiego z ustawowego katalogu, wspólne gospodarstwo i realną, stałą pomoc przy działalności.

Umowa zlecenia z członkiem rodziny, gdzie jest ryzyko

Wokół umowy zlecenia narosło wiele uproszczeń. Najbardziej ryzykowne z nich brzmi tak: wystarczy podpisać z członkiem rodziny zlecenie, żeby uniknąć statusu osoby współpracującej. Tego nie warto powielać. Bezpieczniejsze i bliższe praktyce ZUS jest inne podejście: nazwa umowy sama w sobie nie przesądza o wyniku. Jeżeli w rzeczywistości spełnione są przesłanki ustawowe, ZUS może zakwalifikować taką relację jako współpracę przy działalności.

Dlatego umowa zlecenia nie powinna być opisywana jako prosty i pewny sposób na obejście zasad dotyczących osoby współpracującej. W sytuacjach granicznych bezpieczniej jest potraktować temat indywidualnie, a nie opierać decyzję na jednym schemacie z internetu.

Ile kosztuje osoba współpracująca w 2026 roku

W 2026 roku dla osób współpracujących z osobami prowadzącymi pozarolniczą działalność minimalna podstawa wymiaru składek społecznych wynosi 5652 zł, czyli 60 proc. prognozowanego przeciętnego wynagrodzenia. Sama wysokość składek społecznych jest więc odczuwalna, a do tego dochodzi jeszcze składka zdrowotna.

Dla osoby współpracującej składka zdrowotna w 2026 roku jest ustalona ryczałtowo, co oznacza, że rzeczywisty miesięczny koszt samego ZUS dla współpracownika rodzinnego jest istotny i zwykle znacznie wyższy, niż przedsiębiorca zakłada na początku.

Najważniejszy wniosek praktyczny jest prosty: osoba współpracująca nie jest tanim rozwiązaniem i niemal zawsze wymaga dokładnego przeliczenia, zanim zapadnie decyzja o takiej formie współpracy.

| Kategoria | Co warto wiedzieć |

|---|---|

| Status w ZUS | Oceniany jest stan faktyczny, a nie sama nazwa umowy. |

| Podstawa składek społecznych w 2026 roku | 5652 zł |

| Ulgi ZUS | Osoba współpracująca nie korzysta z ulgi na start ani z preferencyjnych składek. |

| Staż pracy od 2026 roku | Okres współpracy może mieć wpływ na późniejsze uprawnienia pracownicze. |

Czy osoba współpracująca może korzystać z ulg ZUS

Nie. Osoba współpracująca nie korzysta z ulgi na start ani z preferencyjnych składek. W praktyce oznacza to, że członek rodziny pomagający w firmie może od razu generować wyższy koszt niż sam właściciel działalności na początku prowadzenia biznesu.

To jedna z najważniejszych informacji praktycznych, bo właśnie tutaj najczęściej pojawia się zdziwienie. Przedsiębiorca korzysta z ulg, a członek rodziny już nie.

Jakie świadczenia daje status osoby współpracującej

Osoba współpracująca podlega obowiązkowo ubezpieczeniom emerytalnemu, rentowym i wypadkowemu. Ubezpieczenie chorobowe nie jest jednak obowiązkowe, tylko dobrowolne. To ważny szczegół, bo wiele osób zakłada, że skoro płacone są wysokie składki, to prawo do wszystkich świadczeń pojawia się automatycznie. Tak nie jest.

Prawo do zasiłku chorobowego wymaga zgłoszenia do dobrowolnego ubezpieczenia chorobowego i zachowania odpowiedniego okresu wyczekiwania. Dlatego samo opłacanie składek społecznych nie oznacza jeszcze automatycznie pełnego prawa do wszystkich świadczeń od pierwszego dnia.

Podatki, nie każda wypłata dla rodziny działa tak samo

W części podatkowej też nie warto używać prostych haseł w stylu „wszystko wrzucisz w koszty”. Przy ryczałcie od przychodów ewidencjonowanych przedsiębiorca w ogóle nie rozlicza kosztów uzyskania przychodów w klasyczny sposób, więc argument kosztowy wygląda inaczej niż przy skali podatkowej lub podatku liniowym.

Dodatkowo przepisy podatkowe przewidują szczególne zasady dotyczące pracy własnej i pracy członków najbliższej rodziny. To pokazuje, że podatkowo nie da się uczciwie opisać całego tematu jednym zdaniem dla wszystkich członków rodziny i każdej formy opodatkowania.

Dlatego najbezpieczniejsze podejście jest praktyczne: osobno analizujesz ZUS, osobno PIT, a dopiero potem oceniasz opłacalność całego rozwiązania.

Osoba współpracująca a wakacje składkowe

To pytanie wraca bardzo często. Wakacje składkowe dotyczą wyłącznie składek społecznych samego przedsiębiorcy. Nie obejmują składek opłacanych za pracowników, współpracowników ani zleceniobiorców. Innymi słowy, ulga dla właściciela firmy nie obejmuje osoby współpracującej.

To ważne, bo część przedsiębiorców zakłada, że skoro sami mogą czasowo odetchnąć od składek społecznych, to podobna zasada obejmie też rodzinę pomagającą w firmie. Tak nie jest.

Co zmieniło się od 2026 roku, czyli staż pracy

Od 2026 roku okres pozostawania osobą współpracującą zyskał większe znaczenie z punktu widzenia stażu pracy. To ważna zmiana, bo wcześniej czas takiej współpracy nie przekładał się wprost na pracowniczy staż pracy w późniejszym zatrudnieniu.

W praktyce oznacza to, że okres współpracy może mieć wpływ na późniejsze uprawnienia pracownicze, na przykład na wymiar urlopu. Jednocześnie trzeba pamiętać, że takie okresy trzeba będzie odpowiednio udokumentować, a znaczenie mają okresy, za które były opłacane właściwe składki.

Krótka checklista przed zatrudnieniem członka rodziny

- Sprawdź, czy dana osoba należy do ustawowego katalogu osób, które mogą zostać uznane za osobę współpracującą.

- Oceń, czy prowadzicie wspólne gospodarstwo domowe.

- Ustal, czy pomoc będzie miała stały i rzeczywisty charakter.

- Policz pełny koszt ZUS i skutki podatkowe przed podjęciem decyzji.

Jak podejść do tego praktycznie

Zanim zatrudnisz członka rodziny, odpowiedz sobie na kilka pytań. Czy dana osoba należy do ustawowego katalogu? Czy prowadzicie wspólne gospodarstwo domowe? Czy pomoc będzie miała stały, rzeczywisty charakter? Jeśli odpowiedź na te pytania brzmi „tak”, trzeba poważnie brać pod uwagę status osoby współpracującej.

Potem policz pełny koszt, a nie tylko jedną liczbę zasłyszaną w internecie. Sama podstawa społeczna, składki obowiązkowe, ewentualne chorobowe i zdrowotna potrafią razem stworzyć koszt, który całkowicie zmienia opłacalność współpracy.

Na końcu dopilnuj formalności. W sprawach rodzinnych największym błędem nie jest zwykle zła intencja, tylko zbyt duże uproszczenie. A właśnie uproszczenia w tym obszarze bywają najdroższe.

Masz wątpliwości, jak rozliczyć zatrudnienie członka rodziny w swojej firmie?

Skorzystaj z praktycznego wsparcia księgowego i sprawdź, jakie rozwiązanie będzie najbezpieczniejsze dla Twojej działalności. Skontaktuj się z nami

Podsumowanie

Zatrudnienie członka rodziny w firmie może być dobrym rozwiązaniem, ale tylko wtedy, gdy przedsiębiorca prawidłowo oceni, czy w danym przypadku mamy do czynienia z osobą współpracującą. W takich sytuacjach o wszystkim nie decyduje sama nazwa umowy, lecz rzeczywisty sposób współpracy, wspólne gospodarstwo domowe i spełnienie ustawowych przesłanek. To właśnie dlatego błędna kwalifikacja może prowadzić do niepotrzebnych kosztów, problemów z ZUS i nieprawidłowego rozliczenia podatkowego.

W 2026 roku temat pozostaje szczególnie ważny, ponieważ osoba współpracująca nadal oznacza istotne obciążenia składkowe, a jednocześnie okres takiej współpracy może mieć znaczenie dla późniejszego stażu pracy. Przed podjęciem decyzji warto więc dokładnie przeanalizować swoją sytuację, zamiast opierać się na uproszczonych schematach.

Jeżeli chcesz bezpiecznie ustalić, czy w Twoim przypadku członek rodziny będzie traktowany jako osoba współpracująca, jak prawidłowo zgłosić go do ZUS i jak rozliczyć to podatkowo, skorzystaj ze wsparcia Twojego Biura Rachunkowego w Chorzowie. Pomożemy Ci przeanalizować konkretną sytuację, dobrać właściwe rozwiązanie i uniknąć kosztownych błędów w rozliczeniach.

Niniejszy artykuł ma charakter informacyjny i nie stanowi porady prawnej, podatkowej ani księgowej. Każdy przypadek zatrudnienia członka rodziny wymaga oceny z uwzględnieniem konkretnego stanu faktycznego oraz aktualnych przepisów.

0 komentarzy