Procedura VAT marża w 2026 roku nadal jest bardzo korzystnym rozwiązaniem dla firm handlujących rzeczami używanymi, ale tylko wtedy, gdy od początku poprawnie ustawisz źródło zakupu, dokumentację i ewidencję. W tej procedurze VAT płacisz nie od całej ceny sprzedaży, lecz od marży, czyli różnicy między kwotą sprzedaży a kwotą nabycia.

To rozwiązanie ma szczególne znaczenie w handlu używanymi rzeczami kupowanymi od osób prywatnych, na portalach ogłoszeniowych, giełdach, komisach czy podczas lokalnych transakcji bez klasycznej faktury VAT. Właśnie w takim modelu najłatwiej o błędy, które później mogą prowadzić do problemów z urzędem, ewidencją albo rozliczeniem podatku.

Ten artykuł dotyczy najczęstszego scenariusza praktycznego: polski przedsiębiorca kupuje używane rzeczy głównie od osób prywatnych lub z innych źródeł, które dają prawo do marży, a następnie sprzedaje je w Polsce. Nie jest to pełne kompendium dla każdego możliwego wariantu, ale rzetelny i praktyczny przewodnik dla handlu detalicznego.

Na czym polega VAT marża

W zwykłej sprzedaży VAT liczysz od całej podstawy opodatkowania. W procedurze marży podatek liczysz wyłącznie od marży, czyli od różnicy między ceną sprzedaży a ceną zakupu.

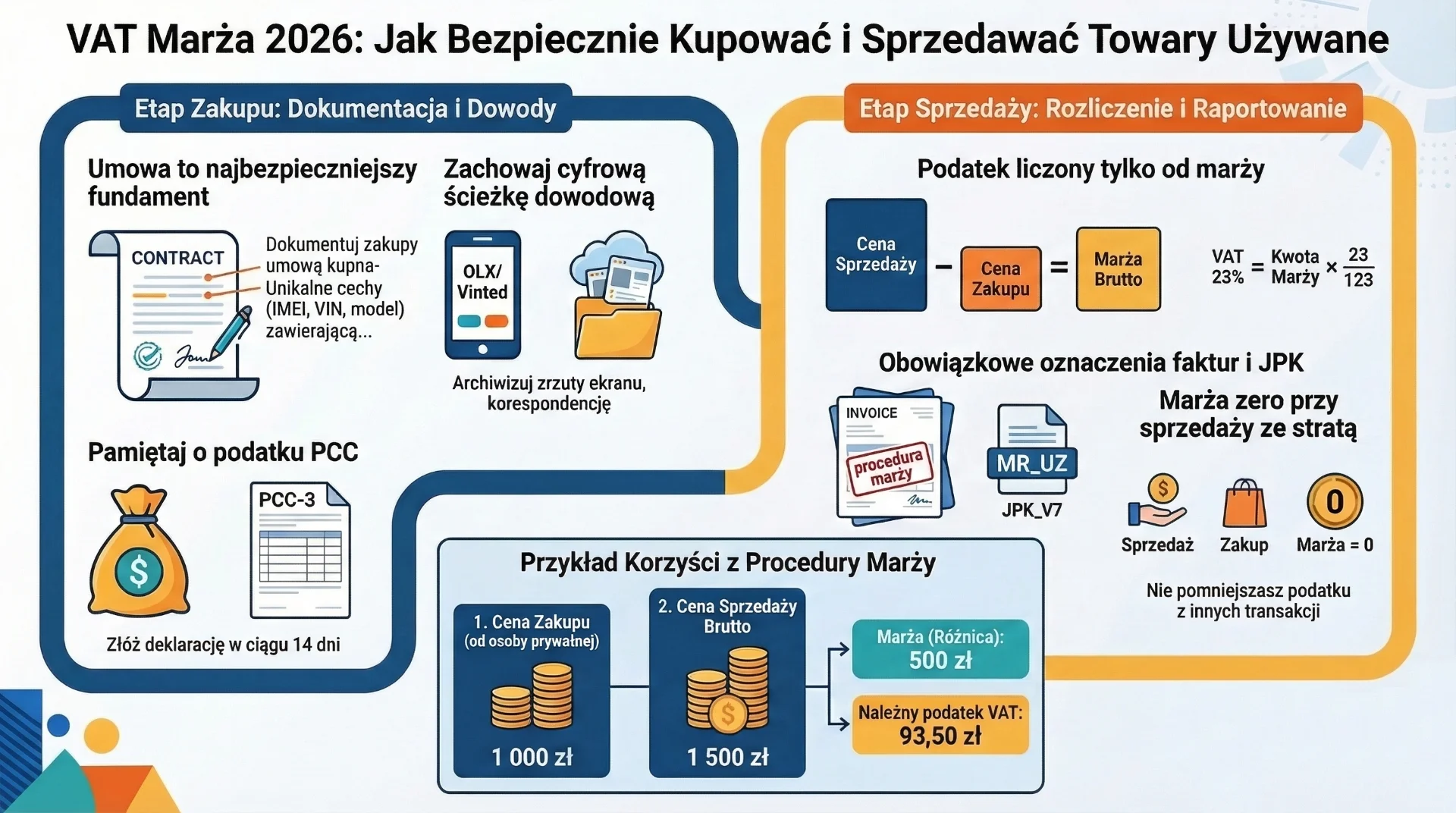

W praktyce wygląda to tak: jeśli kupisz używany przedmiot za 1000 zł, a sprzedasz go za 1500 zł, marża wynosi 500 zł. VAT rozliczasz właśnie od tej kwoty, a nie od całych 1500 zł.

Przy stawce 23% VAT z marży brutto oblicza się według wzoru:

marża × 23/123

W powyższym przykładzie będzie to:

500 × 23/123 = 93,50 zł

To jedna z głównych korzyści procedury marży, ale zarazem miejsce, w którym wielu sprzedawców popełnia błąd. Sama możliwość wystawienia faktury z adnotacją o marży nie oznacza jeszcze, że faktycznie masz prawo zastosować tę procedurę.

Kiedy można zastosować procedurę marży

Nie wystarczy, że towar jest używany. Równie ważne jest to, od kogo go kupiłeś.

Prawo do zastosowania VAT marża może wystąpić między innymi wtedy, gdy towar został nabyty od:

- osoby prywatnej, która nie jest podatnikiem VAT,

- podatnika, którego sprzedaż była zwolniona z VAT na określonych zasadach,

- podatnika, który sam sprzedał towar w procedurze marży,

- określonych podmiotów z innych państw UE, jeśli dokumenty potwierdzają właściwy sposób rozliczenia.

W praktyce najbezpieczniejszy model wygląda tak: kupujesz rzecz od osoby prywatnej, masz dobrze udokumentowany zakup, potrafisz wskazać konkretny egzemplarz towaru i później sprzedajesz go z zachowaniem zasad procedury marży.

Im bardziej odchodzisz od tego prostego schematu, tym większe znaczenie mają szczegóły dokumentacyjne i księgowe.

Co to jest towar używany

Towarem używanym jest rzecz ruchoma nadająca się do dalszego użytku w aktualnym stanie albo po naprawie.

To bardzo ważna definicja praktyczna, bo nie każda rzecz kupiona bez faktury automatycznie będzie bezpiecznym kandydatem do marży. Jeśli towar w rzeczywistości wygląda jak nowy, jest fabrycznie zapakowany, nie nosi realnych śladów użytkowania albo obrót nim przypomina handel nowym towarem, ryzyko zakwestionowania procedury rośnie.

Szczególną ostrożność warto zachować przy:

- telefonach,

- elektronice,

- częściach samochodowych,

- elementach z demontażu,

- towarach o wysokiej wartości i trudnym do zweryfikowania pochodzeniu.

W takich branżach sama nazwa „towar używany” nie wystarcza. Kluczowe znaczenie mają stan faktyczny, możliwość identyfikacji konkretnego egzemplarza i wiarygodne udokumentowanie źródła pochodzenia.

Jak dokumentować zakup od osoby prywatnej

Najbezpieczniejszym dokumentem przy zakupie od osoby prywatnej jest umowa kupna-sprzedaży. Ustawa o VAT nie wymaga zawsze dokładnie tej jednej formy, ale w praktyce to właśnie umowa najlepiej potwierdza:

- kto sprzedał rzecz,

- kto ją kupił,

- co dokładnie było przedmiotem transakcji,

- za jaką kwotę doszło do zakupu,

- kiedy zawarto umowę.

Im lepiej opiszesz zakup, tym łatwiej później obronisz kwotę nabycia i prawo do procedury marży.

Warto zadbać, aby dokument zawierał możliwie dokładne dane stron oraz cechy identyfikujące konkretny przedmiot, na przykład:

- numer seryjny,

- IMEI,

- VIN,

- model,

- markę,

- stan techniczny,

- inne cechy pozwalające połączyć zakup z późniejszą sprzedażą.

Warto też porównać własną dokumentację z informacjami publikowanymi na oficjalnych stronach administracji skarbowej, na przykład w serwisie podatki.gov.pl, aby ograniczyć ryzyko błędów formalnych.

Czy PESEL sprzedawcy jest obowiązkowy

W praktyce często można spotkać poradę, że umowa musi zawsze zawierać PESEL sprzedawcy. To dobre zalecenie praktyczne, ale nie należy przedstawiać go jako bezwzględnego obowiązku wynikającego wprost z ustawy o VAT.

Najważniejsze jest to, aby dokument pozwalał zidentyfikować strony transakcji, przedmiot zakupu, datę i cenę. Oczywiście PESEL zwiększa bezpieczeństwo dowodowe i dlatego warto go wpisywać, jeśli jest taka możliwość. Nie należy jednak upraszczać tematu do twierdzenia, że bez PESEL procedura marży automatycznie odpada.

Zakupy online i ścieżka dowodowa

Jeżeli kupujesz przez OLX, Vinted, Facebook Marketplace albo inne serwisy ogłoszeniowe, nie opieraj się wyłącznie na przelewie.

Dobrą praktyką jest zachowanie pełnej ścieżki dowodowej, czyli:

- treści ogłoszenia,

- zrzutów ekranu oferty,

- korespondencji ze sprzedawcą,

- potwierdzenia płatności,

- potwierdzenia wysyłki lub odbioru,

- danych identyfikujących konkretny przedmiot.

Im wyższa wartość rzeczy i im większe ryzyko branżowe, tym bardziej taka dokumentacja ma znaczenie.

Czy wystarczy dowód wewnętrzny

Dowód wewnętrzny bywa stosowany w praktyce, ale nie powinien być traktowany jako najbezpieczniejszy standard. To raczej rozwiązanie pomocnicze albo awaryjne, a nie najlepszy model dokumentowania zakupu od osoby prywatnej.

Problem polega na tym, że dowód wewnętrzny może zostać zakwestionowany, jeśli jest zbyt ogólny, nie pozwala zidentyfikować sprzedawcy albo nie daje realnej możliwości powiązania zakupu z konkretnym przedmiotem. Im słabsza dokumentacja, tym większe ryzyko sporu nie tylko w podatku dochodowym, ale również przy rozliczaniu VAT marża.

W praktyce bezpieczniej jest traktować dowód wewnętrzny jako uzupełnienie dokumentacji niż jej główny fundament.

PCC przy zakupie od osoby prywatnej

Przy zakupie od osoby prywatnej nie wolno skupiać się wyłącznie na VAT marża. Trzeba też pamiętać o podatku od czynności cywilnoprawnych, czyli PCC.

Jeżeli wartość rynkowa rzeczy przekracza obowiązujący próg zwolnienia, może powstać obowiązek zapłaty PCC. W praktyce trzeba pamiętać o aktualnym limicie, stawce 2% i terminie 14 dni na złożenie deklaracji PCC-3 oraz rozliczenie podatku, jeśli transakcja nie korzysta ze zwolnienia.

Stan na marzec 2026: nadal obowiązuje próg 1000 zł. W przestrzeni publicznej pojawiają się projekty zakładające jego podniesienie do 3000 zł, ale dopóki zmiana nie wejdzie w życie, przedsiębiorca powinien stosować aktualnie obowiązujące przepisy.

Aktualne informacje o podatku od czynności cywilnoprawnych warto śledzić bezpośrednio w materiałach MF, na przykład na stronie dotyczącej PCC i zwolnień.

Jak wygląda faktura VAT marża

Faktura w procedurze marży nie wygląda jak zwykła faktura VAT. Nie wykazuje się na niej klasycznie stawki i kwoty podatku w sposób typowy dla zwykłej sprzedaży. Na dokumencie powinna znaleźć się odpowiednia adnotacja, na przykład:

„procedura marży – towary używane”

Dla klienta taka faktura wygląda inaczej niż standardowa faktura VAT. Dla sprzedawcy oznacza to z kolei konieczność prawidłowego rozliczenia podatku w zapleczu ewidencyjnym. To, że na fakturze nie pokazujesz klasycznej kwoty VAT, nie oznacza, że temat rozliczenia jest uproszczony. Przeciwnie, ciężar poprawności przesuwa się na ewidencję i dokumentację zakupu.

Co jeśli sprzedasz towar poniżej ceny zakupu

To bardzo ważny punkt praktyczny. Jeżeli sprzedajesz towar taniej, niż go kupiłeś, nie masz ujemnego VAT do odliczenia od innych transakcji marżowych.

W takim przypadku dla tej konkretnej sprzedaży przyjmuje się marżę równą 0. Nie można przerzucać straty na inne towary ani pomniejszać ich marży o wynik ujemny z nieudanej sprzedaży.

To częsty błąd początkujących sprzedawców, którzy próbują rozliczać handel używanymi rzeczami w sposób zbliżony do zwykłego wyniku handlowego. W VAT marża każda sprzedaż musi być oceniana zgodnie z zasadami tej procedury.

Ewidencja przy VAT marża

To jeden z najważniejszych obszarów i jednocześnie jeden z najczęściej zaniedbywanych. Przy procedurze marży sama faktura sprzedaży nie wystarczy. Trzeba prowadzić ewidencję w taki sposób, aby było możliwe ustalenie:

- kwoty nabycia konkretnego towaru,

- kwoty sprzedaży konkretnego towaru,

- wysokości marży,

- podatku należnego od tej marży,

- powiązania zakupu ze sprzedażą.

Inaczej mówiąc: przedsiębiorca musi być w stanie pokazać cały przebieg transakcji od zakupu do odsprzedaży. Bez tego nawet poprawnie wystawiona faktura marżowa może nie obronić się w razie kontroli.

JPK_V7 i oznaczenie MR_UZ

W praktyce pełna zgodność z przepisami nie kończy się na umowie i fakturze. Przy VAT marża bardzo ważne jest również prawidłowe raportowanie sprzedaży w JPK_V7.

Dla towarów używanych rozliczanych w procedurze marży stosuje się oznaczenie MR_UZ. To element, którego nie widzi klient, ale który ma istotne znaczenie dla poprawności rozliczeń i bezpieczeństwa podatkowego firmy.

Jeżeli ktoś chce stosować VAT marża regularnie, a nie incydentalnie, powinien od początku ustawić księgowość i system sprzedażowy tak, aby nie było rozjazdu między dokumentem sprzedaży, ewidencją i plikiem JPK.

Warto sprawdzić też oficjalne materiały o JPK_V7 i ewidencji VAT, aby poprawnie wdrożyć oznaczenia i uniknąć problemów przy raportowaniu.

KSeF a VAT marża w 2026 roku

W 2026 roku temat KSeF trzeba opisywać precyzyjnie, bo obowiązek nie wszedł jednocześnie dla wszystkich przedsiębiorców. Harmonogram wdrożenia zależy od statusu podatnika i wielkości sprzedaży, a dodatkowo istnieją wyłączenia oraz okresy przejściowe.

Dla sprzedawców stosujących VAT marża najważniejsze jest to, że sama logika procedury się nie zmienia. Nadal sprzedajesz towar w ramach marży, nadal nie pokazujesz klasycznie stawki i kwoty VAT jak przy zwykłej fakturze, ale musisz prawidłowo odwzorować taki dokument również technicznie w środowisku KSeF.

To oznacza, że w 2026 roku jeszcze większego znaczenia nabiera spójność między dokumentacją zakupu, fakturą, ewidencją i raportowaniem. Im bardziej firma działa powtarzalnie i na większą skalę, tym ważniejsze stają się poprawne ustawienia systemowe.

Oficjalne informacje o wdrożeniu i działaniu systemu znajdziesz w serwisie KSeF, co pomaga lepiej przygotować proces sprzedaży i fakturowania.

Najczęstsze błędy przy VAT marża

Najczęstszy błąd to przekonanie, że skoro towar został kupiony bez zwykłej faktury VAT, to automatycznie nadaje się do marży. To nieprawda. Trzeba jeszcze ustalić, od kogo towar został kupiony, czy rzeczywiście jest używany i czy dokumentacja pozwala obronić źródło zakupu.

Drugi częsty błąd to zbyt słaba dokumentacja. Sam przelew, samo ogłoszenie albo sam dowód wewnętrzny często nie dają wystarczającego poziomu bezpieczeństwa.

Trzeci błąd to ignorowanie PCC przy zakupie od osoby prywatnej.

Czwarty to błędne wystawianie faktury sprzedaży i założenie, że wystarczy dopisać adnotację o marży, a reszta sama się zgadza.

Piąty to brak porządnej ewidencji pozwalającej powiązać zakup i sprzedaż konkretnego egzemplarza towaru.

VAT marża w branżach podwyższonego ryzyka

Są branże, w których organy podatkowe patrzą na dokumentację szczególnie uważnie. Dotyczy to zwłaszcza handlu:

- elektroniką,

- telefonami,

- częściami samochodowymi,

- elementami z demontażu,

- towarami o łatwej odsprzedaży i trudnym do zweryfikowania pochodzeniu.

W takich sektorach nie warto działać na skróty. Nawet jeśli teoretycznie model transakcji wygląda poprawnie, zbyt słaba dokumentacja albo zbyt ogólny opis towaru może spowodować poważne problemy.

Im większa wartość rzeczy i im bardziej wrażliwa branża, tym bardziej opłaca się prowadzić dokumentację tak, jakby każda transakcja miała zostać kiedyś sprawdzona.

Czy ten artykuł obejmuje wszystkie warianty VAT marża

Nie. Ten tekst jest celowo skupiony na najczęstszym scenariuszu, czyli na polskim przedsiębiorcy handlującym używanymi rzeczami kupowanymi głównie od osób prywatnych i sprzedawanymi na rynku krajowym.

W praktyce istnieją jeszcze bardziej złożone obszary, takie jak:

- zakupy B2B w różnych modelach opodatkowania,

- sprzedaż transgraniczna,

- eksport i handel w UE,

- relacja VAT marża do rozliczeń PIT i CIT,

- rozliczenia środków trwałych,

- szczegółowe warianty dla dzieł sztuki, antyków i przedmiotów kolekcjonerskich.

To nie wada tego artykułu, tylko świadome zawężenie zakresu. Dzięki temu tekst pozostaje praktyczny i nie wprowadza czytelnika w błąd pozorną „pełną kompletnością”.

Podsumowanie

VAT marża w 2026 roku nadal jest bardzo dobrym rozwiązaniem dla przedsiębiorców handlujących używanymi rzeczami, ale tylko wtedy, gdy cała procedura jest prawidłowo poukładana od początku. Liczy się nie tylko to, że kupujesz taniej i sprzedajesz drożej. Kluczowe jest przede wszystkim to, czy potrafisz wykazać, skąd towar pochodzi, ile kosztował, od kogo został kupiony i dlaczego dana sprzedaż może zostać prawidłowo rozliczona w procedurze marży.

Najbezpieczniejszy model wygląda tak: kupujesz używany towar z legalnego źródła dającego prawo do marży, sporządzasz odpowiednią dokumentację zakupu, sprawdzasz ewentualny obowiązek PCC, prowadzisz rzetelną ewidencję i wystawiasz poprawny dokument sprzedaży z właściwą adnotacją. Im bardziej złożony przypadek, tym większe znaczenie mają szczegóły i tym łatwiej o kosztowny błąd.

Jeżeli chcesz mieć pewność, że rozliczasz VAT marża prawidłowo i bezpiecznie, warto skonsultować swoją sytuację z doświadczonym księgowym. Twoje Biuro Rachunkowe w Chorzowie wspiera przedsiębiorców w bieżących rozliczeniach, pomaga uporządkować dokumentację i ograniczyć ryzyko błędów podatkowych. Dzięki temu możesz skupić się na prowadzeniu sprzedaży, zamiast tracić czas na niepewność w rozliczeniach.

Potrzebujesz wsparcia w rozliczaniu VAT marża?

Skontaktuj się z nami i sprawdź, jak Twoje Biuro Rachunkowe w Chorzowie może pomóc Ci uporządkować dokumentację, ewidencję i bieżące rozliczenia podatkowe.

0 komentarzy