Kupujesz reklamy w Google lub Meta, opłacasz Canvę, Slacka albo inne narzędzia SaaS i dostajesz fakturę z Irlandii, USA lub innego kraju? W typowym modelu B2B bardzo często wchodzisz wtedy w obszar importu usług.

Ten artykuł dotyczy właśnie najczęstszego scenariusza: polski przedsiębiorca kupuje usługę od zagranicznego kontrahenta na potrzeby firmy. Nie opisuje wszystkich wyjątków i szczególnych przypadków, ale dobrze porządkuje to, co w praktyce dotyczy większości JDG i MŚP kupujących reklamy online, subskrypcje SaaS i usługi cyfrowe z zagranicy.

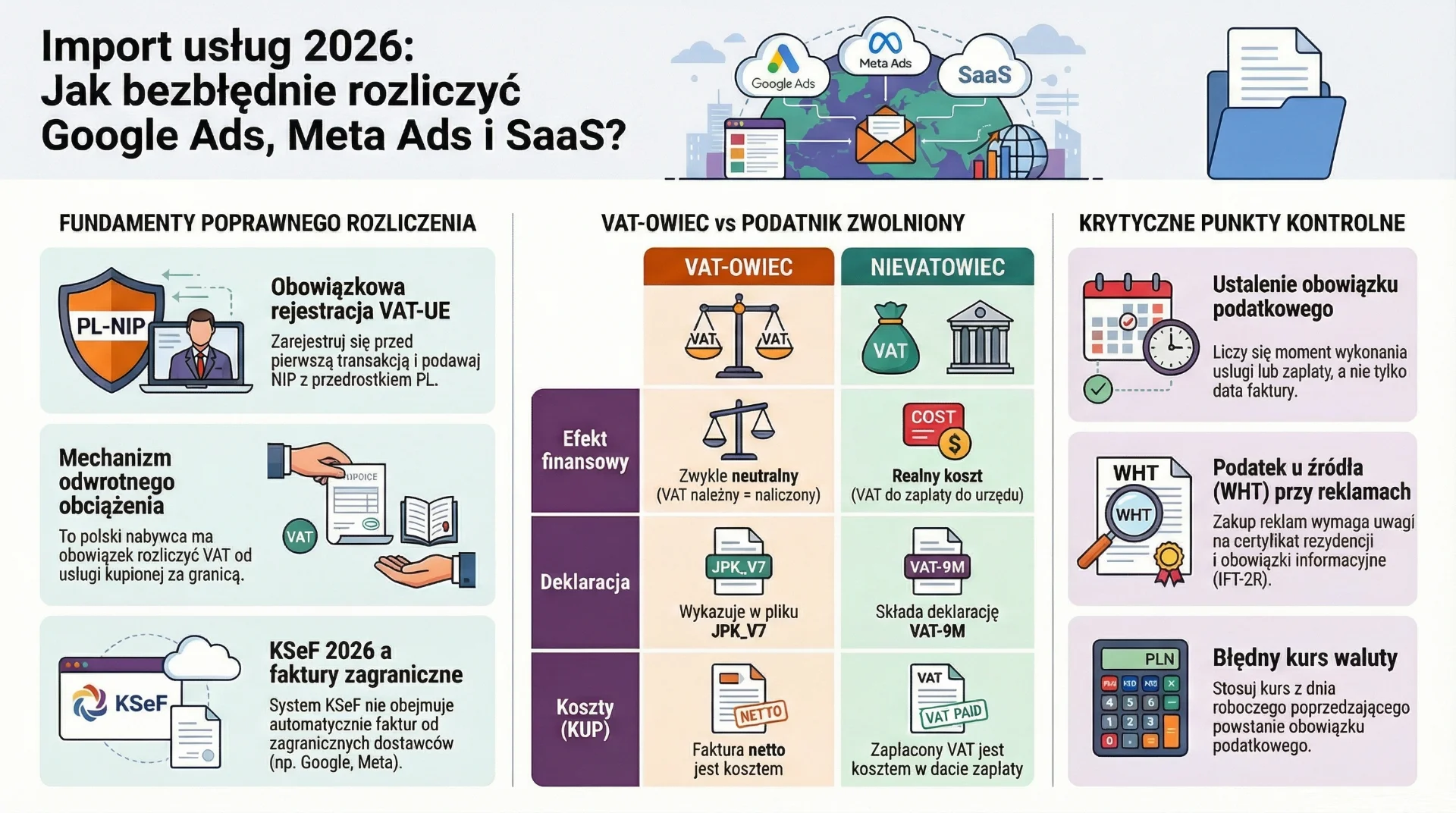

Kiedy mówimy o imporcie usług

W praktyce import usług występuje wtedy, gdy to polski nabywca ma obowiązek rozliczyć VAT od usługi kupionej od zagranicznego dostawcy.

Dla najczęstszych zakupów firmowych, takich jak Google Ads, Meta Ads, Canva, Slack, Zoom czy inne abonamenty SaaS, zwykle działa ogólna zasada dla usług świadczonych na rzecz podatnika. W takim modelu miejscem opodatkowania jest kraj usługobiorcy, czyli Polska. To właśnie dlatego faktura od zagranicznego dostawcy nie zamyka tematu, tylko uruchamia obowiązek rozliczenia po stronie polskiego przedsiębiorcy.

To ważne: nie każda zagraniczna usługa automatycznie wpada do jednego worka. Ten artykuł dotyczy przede wszystkim klasycznego modelu B2B, czyli sytuacji, w której kupujesz usługę jako firma, podajesz dane firmowe wraz z NIP i przedrostkiem PL i rozliczenie odbywa się na zasadach typowych dla przedsiębiorcy. Nie obejmuje natomiast wszystkich wyjątków, np. usług związanych z nieruchomościami, niektórych usług dla konsumentów czy bardziej nietypowych schematów transakcyjnych.

Dodatkowo warto znać oficjalne informacje administracji skarbowej dotyczące miejsca świadczenia usług i transakcji międzynarodowych, które znajdziesz na podatki.gov.pl.

Czy trzeba rejestrować się do VAT-UE

W przypadku typowych usług B2B, takich jak reklamy online i zagraniczne subskrypcje firmowe, rejestracja do VAT-UE przed pierwszym zakupem jest standardowym i bezpiecznym obowiązkowym krokiem.

Co ciekawe Urzędy Skarbowe wnioskują o rejestrację do VAT-UE nawet przy transakcjach spoza UE.

Tu warto jednak doprecyzować coś, co bywa zbyt mocno upraszczane: nie chodzi o to, że każda usługa z zagranicy zawsze i bez wyjątku oznacza identyczny obowiązek w każdym wariancie. Poprawniejsze jest stwierdzenie, że dla klasycznych zakupów usług B2B rozliczanych według zasad właściwych dla podatnika rejestracja VAT-UE powinna być musi być wykonana przed pierwszą transakcją.

Jednocześnie sama rejestracja do VAT-UE nie oznacza jeszcze, że każdy import usług wykazuje się później w informacji podsumowującej VAT-UE. To dwa różne tematy, których nie warto mieszać.

Praktyczna wskazówka: zanim kupisz pierwszą usługę od zagranicznego kontrahenta, upewnij się, że Twój numer jest aktywny do VAT-UE i że przy NIP widnieje przedrostek PL.

Import usług z UE i spoza UE

Dla przedsiębiorcy najważniejsza zasada jest prosta: import usług może dotyczyć zarówno kontrahenta z Unii Europejskiej, jak i spoza UE.

Jeżeli kupujesz usługę od firmy z Irlandii, Holandii czy Niemiec, temat wygląda trochę inaczej ewidencyjnie niż przy zakupie od firmy z USA czy innego kraju trzeciego, ale sam mechanizm pozostaje podobny: to Ty jako nabywca możesz mieć obowiązek rozliczenia VAT w Polsce.

W praktyce różnica ma znaczenie zwłaszcza przy ujęciu transakcji w ewidencji i pliku JPK_V7. Dlatego nie warto wrzucać wszystkiego do jednej kategorii pod hasłem „zagraniczna faktura”. UE i spoza UE to podobny kierunek rozliczenia, ale nie zawsze identyczna technika księgowania.

Jeżeli chcesz sprawdzić aktualne formularze, obowiązki i ścieżki załatwiania spraw urzędowych, pomocne materiały publikuje również Biznes.gov.pl.

VAT-owiec vs nievatowiec

Najprościej wygląda to tak: dla czynnego podatnika VAT import usług zwykle jest neutralny, a dla podatnika zwolnionego oznacza realny VAT do zapłaty.

| Element | VAT-owiec | Nievatowiec |

|---|---|---|

| Mechanizm | Rozlicza VAT należny od importu usług i, jeśli ma prawo do odliczenia, wykazuje też VAT naliczony | Rozlicza VAT należny od importu usług, ale co do zasady nie odlicza go jak czynny podatnik VAT |

| Deklaracja / ewidencja | Ujmuje transakcję w JPK_V7; sposób wykazania zależy m.in. od tego, czy kontrahent jest z UE czy spoza UE | Najczęściej składa VAT-9M, jeśli nie ma obowiązku składania standardowych deklaracji VAT |

| Finansowy efekt | Przy pełnym prawie do odliczenia transakcja jest zwykle neutralna | VAT staje się realnym kosztem do zapłaty do urzędu i odliczanym jako KUP w dacie zapłaty |

Jak rozlicza to czynny podatnik VAT

Jeżeli jesteś czynnym podatnikiem VAT, import usług co do zasady rozliczasz jako VAT należny. Jeżeli jednocześnie masz prawo do odliczenia, to wykazujesz także VAT naliczony.

W typowej sytuacji, gdy zakup służy działalności opodatkowanej i masz pełne prawo do odliczenia, taka transakcja jest podatkowo neutralna. Mówiąc prościej: wykazujesz VAT po obu stronach, więc nie powstaje realny koszt podatku do zapłaty tylko z samego faktu importu usług.

Trzeba jednak pamiętać, że ta neutralność nie zawsze jest pełna. Jeżeli prowadzisz działalność mieszaną albo masz ograniczone prawo do odliczenia, import usług może już realnie wpływać na wysokość podatku.

Jak rozlicza to podatnik zwolniony z VAT

Jeżeli korzystasz ze zwolnienia z VAT, sytuacja wygląda inaczej.

Samo zwolnienie z VAT nie wyłącza obowiązku rozliczenia importu usług. To oznacza, że nawet nievatowiec może mieć obowiązek samodzielnie policzyć VAT od zagranicznej usługi i wpłacić go do urzędu.

W typowych przypadkach robi się to na formularzu VAT-9M. To jedna z najczęstszych pułapek u małych firm: przedsiębiorca myśli „jestem zwolniony z VAT, więc temat mnie nie dotyczy”, a tymczasem przy Google Ads, Meta Ads czy zagranicznych subskrypcjach bardzo często dotyczy go jak najbardziej.

Kiedy powstaje obowiązek podatkowy

To jeden z najważniejszych punktów całego rozliczenia.

Przy imporcie usług nie wystarczy patrzeć wyłącznie na datę faktury. Kluczowe znaczenie ma moment powstania obowiązku podatkowego. W praktyce bardzo często będzie to moment wykonania usługi, zakończenia danego okresu rozliczeniowego albo wcześniejszej zapłaty, jeśli nastąpiła przed wykonaniem usługi.

Właśnie dlatego nie warto utrwalać prostego schematu „zawsze patrz na dzień przed wystawieniem faktury”. W wielu przypadkach to będzie działało, ale nie zawsze. A przy usługach ciągłych, abonamentach miesięcznych i rozliczeniach okresowych taki skrót myślowy potrafi prowadzić do błędów.

Jaki kurs waluty zastosować

To kolejna rzecz, która bywa upraszczana zbyt mocno.

Podstawową zasadą jest to, że do przeliczenia stosuje się kurs z dnia roboczego poprzedzającego powstanie obowiązku podatkowego. Nie patrzysz więc automatycznie na samą datę faktury, tylko na moment, który faktycznie decyduje o powstaniu obowiązku w VAT.

Data faktury może mieć znaczenie, ale nie zawsze będzie najważniejsza. Jeżeli faktura została wystawiona wcześniej w sytuacji przewidzianej przez przepisy, wtedy właśnie ta data może wpłynąć na wybór kursu. Jednak w praktyce nie należy tego upraszczać do zasady, że zawsze bierzemy kurs z dnia poprzedzającego wystawienie dokumentu.

Przy subskrypcjach SaaS, usługach reklamowych rozliczanych miesięcznie i innych usługach ciągłych trzeba zachować szczególną ostrożność, bo właśnie tam najłatwiej pomylić datę faktury z momentem właściwym dla VAT.

Aktualne średnie kursy walut możesz zawsze sprawdzić bezpośrednio w serwisie Narodowego Banku Polskiego, co jest szczególnie ważne przy rozliczeniach w EUR i USD.

Co zrobić, gdy faktura ma zagraniczny VAT

Jeżeli dostajesz fakturę za reklamę albo SaaS z doliczonym zagranicznym VAT, nie zakładaj automatycznie, że wszystko jest prawidłowe.

Najpierw sprawdź, czy konto na platformie jest ustawione jako firmowe, czy podałeś prawidłowy NIP z przedrostkiem PL, czy dane nabywcy są poprawne i czy dostawca rzeczywiście potraktował Cię jako przedsiębiorcę, a nie jako konsumenta.

W klasycznym modelu B2B przy imporcie usług ciężar rozliczenia VAT bardzo często przechodzi na nabywcę w Polsce. Jeżeli więc na fakturze pojawia się zagraniczny VAT, to może być sygnał, że konto zostało źle skonfigurowane albo usługa została potraktowana w niewłaściwym modelu.

Nie oznacza to jednak, że każda taka faktura zawsze jest identycznym błędem. Czasem trzeba po prostu dokładniej sprawdzić ustawienia konta i charakter transakcji.

WHT przy reklamach: temat, którego nie warto pomijać

Przy zakupie usług reklamowych od nierezydentów pojawia się jeszcze jeden temat: podatek u źródła, czyli WHT.

Na poziomie praktycznym dla małej firmy najważniejsze jest to, że usługi reklamowe mogą wpadać w obszar WHT i nie wolno tego ignorować. Jednocześnie nie oznacza to, że w każdej sytuacji trzeba automatycznie pobrać i wpłacić 20% podatku.

W praktyce znaczenie mają m.in. certyfikat rezydencji kontrahenta, odpowiednia dokumentacja oraz dochowanie należytej staranności. W wielu typowych przypadkach nie kończy się to realną wpłatą podatku, ale nadal nie oznacza, że temat można uznać za nieistniejący.

Właśnie tu pojawia się też często pomijany obowiązek informacyjny, czyli IFT-2R. Wielu przedsiębiorców pamięta o samej fakturze i VAT, a zapomina, że reklamy kupowane od zagranicznych podmiotów mogą rodzić także dodatkowe obowiązki po stronie podatku dochodowego.

Jak wygląda temat KSeF przy imporcie usług w 2026 roku

W 2026 roku KSeF jest już realnym elementem krajobrazu podatkowego, ale nie oznacza to, że zagraniczne faktury za Google Ads, Meta Ads czy Canvę nagle zaczną przychodzić przez polski system e-faktur.

To bardzo ważne doprecyzowanie. Import usług nie znika przez KSeF i nie staje się przez to automatycznie prostszy. Faktury od zagranicznych kontrahentów nadal wymagają odrębnego, świadomego ujęcia w księgach i ewidencji VAT.

Innymi słowy: KSeF porządkuje krajowy obieg faktur ustrukturyzowanych, ale nie rozwiązuje za Ciebie problemu rozliczenia usług kupionych od zagranicznych platform i dostawców. Przy imporcie usług nadal trzeba poprawnie ustalić moment obowiązku podatkowego, kurs waluty, sposób ujęcia w ewidencji i ewentualne dodatkowe obowiązki, takie jak WHT.

Masz wątpliwości, jak rozliczyć fakturę z Google, Meta albo Canva?

Nie zgaduj. W sprawach VAT, WHT i księgowania importu usług jedna pomyłka może kosztować więcej niż miesięczna obsługa księgowa. Skontaktuj się z nami

Najczęstszy praktyczny scenariusz krok po kroku

W typowej małej firmie cały proces powinien wyglądać tak:

- Najpierw upewniasz się, że konto u dostawcy jest ustawione jako firmowe i zawiera poprawne dane podatkowe.

- Następnie sprawdzasz, czy transakcja rzeczywiście jest zakupem usługi B2B od zagranicznego kontrahenta.

- Potem ustalasz moment powstania obowiązku podatkowego, dobierasz właściwy kurs waluty, wyliczasz VAT i ujmujesz transakcję zgodnie z tym, czy jesteś czynnym podatnikiem VAT, czy korzystasz ze zwolnienia.

Przy usługach reklamowych dochodzi jeszcze pytanie o WHT i obowiązki informacyjne. A przy większej liczbie abonamentów i narzędzi SaaS warto wdrożyć jedną spójną procedurę, zamiast za każdym razem działać na wyczucie.

Najczęstsze błędy

- Najczęstszy błąd to założenie, że skoro firma jest zwolniona z VAT, to nie musi nic robić przy fakturze od Google albo Meta.

- Drugi częsty błąd to mechaniczne przyjmowanie kursu z dnia poprzedzającego datę faktury, bez sprawdzania momentu powstania obowiązku podatkowego.

- Trzeci błąd to wrzucanie wszystkich zagranicznych usług do jednej kategorii, bez rozróżnienia, czy kontrahent jest z UE czy spoza UE oraz bez sprawdzenia, czy usługa rzeczywiście mieści się w klasycznym modelu B2B.

- Czwarty błąd to całkowite pomijanie tematu WHT przy reklamach.

- Piąty błąd to przekonanie, że KSeF załatwi zagraniczne faktury automatycznie. Nie załatwi.

- Szósty błąd brak rejestracji w VAT-UE.

- Siódmy błąd brak podanego przedrostka PL przy NIP nabywcy.

Podsumowanie

Dla większości małych i średnich firm kupujących Google Ads, Meta Ads, Canvę, Slacka i inne usługi SaaS z zagranicy schemat rozliczenia importu usług jest do opanowania, ale tylko wtedy, gdy nie upraszcza się go za bardzo.

Najważniejsze rzeczy, które trzeba zapamiętać, są cztery.

Zarejestruj się do VAT-UE !

Sprawdź czy przen Twoim numerem NIP widnieje przedrostek PL!

- Po pierwsze, import usług może dotyczyć także przedsiębiorcy zwolnionego z VAT.

- Po drugie, nie wystarczy spojrzeć na samą datę faktury, bo kluczowy jest moment powstania obowiązku podatkowego.

- Po trzecie, przy reklamach trzeba uważać nie tylko na VAT, ale również na WHT i obowiązki informacyjne.

- Po czwarte, KSeF w 2026 roku nie eliminuje konieczności świadomego rozliczania faktur od zagranicznych dostawców.

Dobrze ustawiony proces księgowania takich dokumentów oszczędza nie tylko czas, ale też realnie ogranicza ryzyko błędów w VAT, JPK i rozliczeniach rocznych.

Jeżeli chcesz mieć pewność, że faktury za reklamy, SaaS i inne usługi z zagranicy są rozliczane prawidłowo, warto skorzystać ze wsparcia specjalistów. Twoje Biuro Rachunkowe z Chorzowa pomaga przedsiębiorcom w bieżącej księgowości, rozliczeniach VAT, podatkach oraz w porządkowaniu problematycznych tematów związanych z zakupami zagranicznymi. To dobre rozwiązanie, jeśli chcesz uniknąć kosztownych pomyłek i mieć spokojną głowę, że wszystko jest prowadzone poprawnie.

Potrzebujesz pomocy w rozliczeniu importu usług?

Skontaktuj się z Twoim Biurem Rachunkowym w Chorzowie. Pomożemy Ci uporządkować VAT, JPK, WHT i rozliczenia zagranicznych faktur, zanim pojawią się kosztowne błędy.

0 komentarzy