Masz dość comiesięcznych przelewów podatku VAT, które uszczuplają budżet operacyjny Twojej firmy? Pragniesz większej elastyczności finansowej i oddechu w natłoku administracyjnych obowiązków? Kwartalne rozliczenie VAT, choć nie jest nowym instrumentem w polskim systemie podatkowym, w 2026 roku zyskuje zupełnie nowy, strategiczny wymiar. Pozwala nie tylko na poprawę płynności, ale staje się również sprytnym sposobem na odroczenie jednego z nadchodzących obowiązków cyfryzacyjnych. W tym artykule przeprowadzimy dogłębną analizę tej metody: zbadamy, kto może na niej skorzystać, jakie są jej historyczne korzenie, jakie kontrowersje budzi, a przede wszystkim, jak wykorzystać ją jako taktyczną przewagę w obliczu zmian prawnych.

Czym jest kwartalne rozliczanie VAT i dla kogo jest przeznaczone?

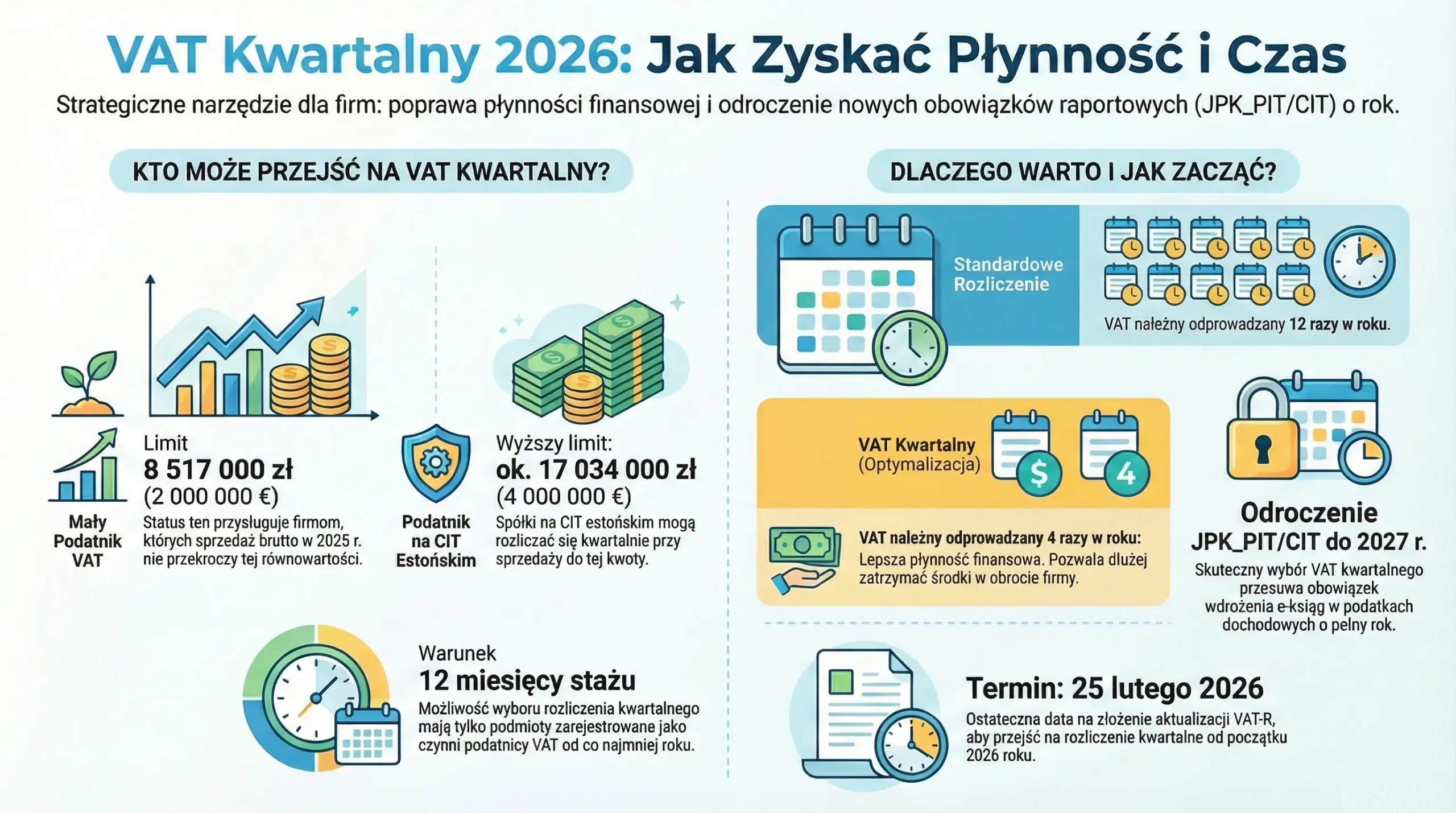

W swej istocie, koncepcja jest prosta: zamiast dwunastu deklaracji i przelewów podatku VAT w ciągu roku, przedsiębiorca dokonuje zaledwie czterech. Ta zmiana częstotliwości ma fundamentalne znaczenie dla zarządzania przepływami pieniężnymi. Głównym adresatem tego rozwiązania jest kategoria podmiotów zdefiniowana w ustawie jako „mały podatnik”.

Kto może wybrać VAT kwartalny w 2026 roku?

Aby zakwalifikować się do rozliczeń kwartalnych, należy spełnić precyzyjnie określone warunki. Nie jest to opcja dostępna dla każdego, co stanowi pierwszy filtr selekcyjny.

- Kryterium „małego podatnika”:

Status ten przysługuje przedsiębiorcom, których wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym kwoty 2 000 000 euro. W praktyce oznacza to konkretne limity w złotówkach, liczone według kursu euro z pierwszego dnia roboczego października i zaokrąglane do 1 000 zł:- dla sprzedaży w 2024 roku (decydującej o statusie w 2025) limit wynosił 8 569 000 zł (dokładnie 8 569 200 zł),

- dla sprzedaży w 2025 roku (decydującej o statusie w 2026) limit wynosi 8 517 000 zł (dokładnie 8 517 200 zł).

To rozróżnienie jest istotne, bo w obiegu pojawiają się czasem błędne kwoty dla 2025 roku. Jeśli analizujesz przejście na VAT kwartalny, opieraj się na właściwym limicie dla danego roku i właściwej podstawie (sprzedaż brutto z VAT z roku poprzedniego).

- Kryterium stażu:

Przejście na rozliczenie kwartalne jest możliwe dopiero po 12 miesiącach od daty rejestracji jako czynny podatnik VAT. Przepisy te wykluczają więc nowe firmy, traktując ten mechanizm jako przywilej dla podmiotów o ugruntowanej pozycji na rynku. - Wyjątek dla opodatkowanych estońskim CIT:

Ustawodawca przewidział również specjalną ścieżkę dla firm korzystających z ryczałtu od dochodów spółek, podnosząc dla nich próg sprzedaży do 4 000 000 euro. Ważne doprecyzowanie: ten próg nie jest „inną definicją małego podatnika”, tylko odrębnym, szczególnym uprawnieniem dla podatników na estońskim CIT. W praktyce oznacza to, że spółka na estońskim CIT może korzystać z VAT kwartalnego nawet po przekroczeniu standardowego limitu 2 000 000 euro, o ile mieści się w limicie 4 000 000 euro.

Czerwone światło: Kto musi pozostać przy rozliczeniu miesięcznym?

Istnieje katalog jednoznacznych wykluczeń, które uniemożliwiają wybór kwartalnej metody. Z rozliczenia miesięcznego muszą korzystać:

- Podatnicy zarejestrowani jako czynni podatnicy VAT przez okres krótszy niż 12 miesięcy.

- Przedsiębiorcy dokonujący w danym kwartale lub w poprzednich czterech kwartałach dostawy towarów wymienionych w załączniku nr 15 do ustawy o VAT (tzw. towary wrażliwe, np. paliwa, stal, elektronika), chyba że łączna wartość tych dostaw bez kwoty podatku nie przekroczyła w żadnym miesiącu z tych okresów kwoty 50 000 zł.

- Importerzy towarów rozliczający podatek na zasadach uproszczonych (art. 33a ustawy o VAT).

- Podmioty, które nie zapewniają możliwości dokonywania zapłaty przy użyciu instrumentu płatniczego (np. terminala) w każdym miejscu, w którym prowadzona jest działalność gospodarcza.

Warto przy tym pamiętać, że pojęcie „instrumentu płatniczego” jest szersze niż sam terminal. W praktyce liczy się realna możliwość zapłaty bezgotówkowej w miejscach faktycznego wykonywania działalności, a nie wyłącznie posiadanie jednego urządzenia.

„Za” i „Przeciw” – Bilans strategiczny

Decyzja o zmianie częstotliwości rozliczeń VAT nie jest zero-jedynkowa i wymaga chłodnej kalkulacji.

Plusy (Argumenty „Za”)

Płynność finansowa: To kluczowa korzyść. Zatrzymanie środków z należnego VAT w firmie na dodatkowe dwa miesiące to w istocie forma nieoprocentowanego kredytu od państwa. Pozwala to na swobodniejsze zarządzanie kapitałem obrotowym, szczególnie w branżach o długich terminach płatności.

Redukcja obowiązków administracyjnych: Cztery deklaracje zamiast dwunastu oznaczają mniej formalności i czasu poświęconego na obsługę księgową w ciągu roku.

Elastyczność w odliczeniach: Dłuższy, trzymiesięczny okres rozliczeniowy daje więcej czasu na zebranie i odliczenie podatku naliczonego z faktur kosztowych, co ułatwia optymalizację podatkową.

Minusy (Argumenty „Przeciw”)

Opóźniony zwrot VAT: Dla firm, które regularnie wykazują nadwyżkę podatku naliczonego nad należnym (np. eksporterzy, firmy inwestujące), rozliczenie kwartalne jest finansowym strzałem w kolano. Oznacza zamrożenie własnych środków i oczekiwanie na zwrot nawet kilka miesięcy dłużej niż w cyklu miesięcznym.

Iluzoryczne zmniejszenie obowiązków JPK: Należy pamiętać, że nawet przy rozliczeniu kwartalnym, podatnicy nadal mają obowiązek comiesięcznego składania części ewidencyjnej pliku JPK_V7K. Obowiązek raportowy nie znika, a jedynie modyfikuje się jego forma.

Kontrowersje wokół VAT-u kwartalnego – nie dla wszystkich?

Szczególne emocje budzi wykluczenie firm handlujących towarami wrażliwymi. Jak argumentowała Konfederacja Lewiatan, celem ustawodawcy było uszczelnienie systemu i walka z karuzelami VAT. Jednak przepisy uderzyły rykoszetem w wiele uczciwych firm, dla których handel stalą czy elektroniką stanowi jedynie marginalną część działalności. Skutkiem jest nałożenie na nie dodatkowych obciążeń biurokratycznych i odebranie narzędzia do poprawy płynności, co pokazuje, że legislacja podatkowa bywa instrumentem niedoskonałym.

Skąd się to wzięło? Krótka historia kwartalnego VAT-u

Opcja rozliczeń kwartalnych nie jest nowym wynalazkiem – istniała w polskim systemie prawnym od samego początku wprowadzenia podatku VAT w 1993 roku. Początkowo była ona ściśle powiązana z metodą kasową, realizując ideę „płacisz podatek, gdy sam otrzymasz zapłatę”. Ewolucja przepisów, w tym nowa ustawa o VAT z 2004 roku i późniejsze podniesienie limitu „małego podatnika” z 1,2 mln euro do obecnych 2 mln euro, świadczy o stopniowej liberalizacji i dostosowywaniu tego instrumentu do realiów gospodarczych.

WAŻNE: VAT kwartalny a odroczenie JPK_PIT i JPK_CIT w 2026

To najważniejszy argument za rozważeniem przejścia na kwartalny VAT właśnie teraz. Od 1 stycznia 2026 roku duża część przedsiębiorców zostanie objęta obowiązkiem prowadzenia ksiąg rachunkowych w formie elektronicznej i przesyłania ich fiskusowi jako plik JPK_KR (dla CIT) lub JPK_KPiR (dla PIT). Jednakże, zgodnie z oficjalnym stanowiskiem Ministerstwa Finansów, dla podatników rozliczających VAT kwartalnie, ten obowiązek zostanie przesunięty na 1 stycznia 2027 roku.

Dokonując prostej aktualizacji formularza VAT-R na początku 2026 roku, można zyskać dodatkowy rok na przygotowanie systemów księgowych i procesów wewnętrznych do nowej ery raportowania. W szerszym kontekście zmian, takich jak obowiązkowy KSeF od lutego 2026 i podniesienie limitu zwolnienia podmiotowego z VAT do 240 000 zł, ten manewr staje się elementem szerszej strategii adaptacyjnej.

Jak przejść na VAT kwartalny? [INSTRUKCJA]

Procedura zmiany formy rozliczenia jest stosunkowo prosta i sprowadza się do jednego kroku: złożenia aktualizacji zgłoszenia identyfikacyjnego na formularzu VAT-R.

Kluczowe są terminy. Zawiadomienie należy złożyć do naczelnika urzędu skarbowego najpóźniej do 25. dnia drugiego miesiąca kwartału, od którego chcemy stosować nową metodę.

Konkretne terminy w 2026 roku:

- Chcesz rozliczać się kwartalnie od I kwartału 2026 (styczeń-marzec)? Złóż VAT-R do 25 lutego 2026 r.

- Chcesz przejść na tę formę od II kwartału 2026 (kwiecień-czerwiec)? Masz czas do 25 maja 2026 r.

Podsumowanie

VAT kwartalny w 2026 roku przestaje być jedynie narzędziem do zarządzania płynnością. Staje się strategicznym wyborem, który może przynieść realne korzyści w postaci odroczenia kosztownego i skomplikowanego obowiązku wdrożenia JPK dla celów podatku dochodowego. Jednak, jak każda decyzja biznesowa, wymaga ona analizy specyfiki własnej działalności – przede wszystkim struktury transakcji i cyklu zwrotu VAT.

Prawidłowa ocena sytuacji i podjęcie optymalnej decyzji może być wyzwaniem. Jeśli prowadzisz działalność w Chorzowie lub okolicach i zastanawiasz się, czy kwartalne rozliczenie VAT jest dla Ciebie, zapraszamy do kontaktu. W Twoje Biuro Rachunkowe pomożemy przeanalizować Twoją sytuację, ocenić ryzyka wykluczeń (np. załącznik nr 15, import w procedurze uproszczonej, płatności bezgotówkowe) oraz dobrać najkorzystniejszą ścieżkę na 2026 rok. Dzięki temu wejdziesz w zmianę spokojnie, bez kosztownych błędów i z dobrze poukładanym planem działania.

0 komentarzy